英語の頁は右上の「ENGLISH」をクリックしてください。

吉祥アセット株式会社/吉祥アセット行政書士事務所は、信託業務に精通した専門家として、他では得られない特殊な信託に関する業務のコンサルティングを行います。

信託会社等の設立、登録又は免許申請

生前信託、遺言代用信託及び受益者連続信託を設計(民事信託の長い歴史を有する米国の事例を参考にする)

資産承継のための受益者複層化信託、福祉型信託の設計

公益信託の設計と認可申請

受益者複層化信託を使った公益目的の信託設計

1.吉祥とは

吉祥とは良いしるし、めでたいしるしである。吉祥天は天は仏教の守護神である天部の一尊で衆生に福徳を与える女神とされる。吉祥寺は曹洞宗の寺で本尊を釈迦如来とし神田駿河台にあった。江戸時代初期に発生した明暦の大火の後、徳川幕府の命令でこの寺は本駒込に移転し、この寺の門前の住民は旧多摩郡吉祥寺村(現武蔵野市)に移住した。旧吉祥寺村にはJR中央線の吉祥寺駅ができショッピングセンターとなった。井之頭公園(下記の写真)は江戸期は神田上水の水源であった。日本最初の郊外型公園であり、皇室の下賜を受けた日本初の公園であった。

2.信託の普及

日本の信託の歴史を振り返ると、1922年に旧信託法が制定され、太平洋戦争後は信託銀行を受託者とする商事信託が高度経済成長の下に飛躍的に発展した。2006年に現行の新信託法が制定され、2022年に旧信託法制定100周年を迎えた。2024年3月の信託受託残高は1703兆円、再信託を除く残高でも1085兆円あり、全国銀行の総預金と譲渡性預金の合計961兆円を上回る。しかし、今後は家族のために親族等を受託者とする民事信託の普及が期待される。2023年に公正証書を作成して設定された民事信託の数は4000件を超えたと言われている(令和6年度信託法学会シンポジウム弁護士杉山苑子報告)。

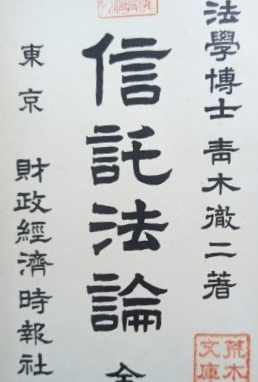

信託法の解説書の古典(下記の写真)

青木徹二(1874-1930年)先生の「信託法論」は1926年に発行された。本書は1922年に制定された旧信託法の初期の代表的解説書である。青木先生は1910年に法学博士号を取り、法政大学等で教鞭をとった。

四宮和夫(1914-1988年)先生の「信託法」旧版は旧信託法の戦後の代表的解説書であった。1958年に法律学全集の第33巻として発行された。四宮先生は1962年の法学博士号を取り、神奈川大学で教鞭をとった。四宮先生は信託法の解釈指針として通説の「債権説」に対して「信託財産の実質的法主体説」を唱えた。「信託法」新版は四宮先生の没後に先生の遺稿を下に発行された。 n

3.当社/当事務所の目的/使命

当社代表は信託銀行及び信託会社の役員及び法務コンプライアンス部長等として信託業務の長い経験がある。当社は、信託会社等の設立、登録又は免許申請のコンサルティングを行うだけでなく、登録又は免許取得後の開業に向けて営業及び事務マニュアルの作成等を行う。こうした実務的なコンサルティングは法律事務所では得られないことが多いが、当社にはその実務的ノウハウが多くある。

当社は過去数年間に数社の信託会社の設立、登録又は免許申請の相談を受けた。そのうち運用型信託会社は3社、管理型信託会社は2社である。

当社代表は外資系の信託銀行及び信託会社の営業担当役員としてプライベートバンキングの経験がある。当社は民事信託の長い歴史を有する米国の生前信託、遺言代用信託及び受益者連続信託の事例を参考に民事信託の設計を行うので、従来日本で利用されていない信託の仕組みも提案する。

当社は英語又はフランス語により外国の金融機関等の日本市場へも進出のサポートを行う。このホーム頁の「ENGLISH」の頁を見ていただきたい。

初回のコンサルティングは無料

気軽にメイルにて問い合わせをしていただきたい。

問い合わせ

お問い合わせフォームに、お名前、メールアドレス、電話番号、お問い合わせ内容 を書き、当社のホームペイジに記載のプライバシーポリシーに同意する旨を添えて送信してください。なお、メールアドレス(tommy.kissho@gmail.com)へのメイルも可能です。

士業の先生と共同コンサルティング

弁護士、司法書士、税理士、行政書士、フィナンシャルプラナー(FP)、独立系フィナンシャルアドバイザー(IFA)等の先生方がその顧客案件を当社にご相談される場合は、当社は先生方と共同してコンサルティングをさせていただきますので、その場合はその旨をお問い合わせに記載してください。

信託難問相談室

民事信託/家族信託に関し他の書籍・論文等では分からない場合、その相談を歓迎する。専門家の皆様が分からないことは当社もわからないと思われるが、皆様と共同研究することにより解決策が見つかる可能性が出てくる。

専門家との提携

当社は弁護士、司法書士、税理士、行政書士等の専門家と提携し、必要に応じてその協力を得て対応する。特に当社代表が代表理事をしている一般社団法人民事信託活用支援機構の理事・監事である専門家に協力を得る。当社は、資格・認可が必要とされる業務について、法の定める資格・認可を受けていない場合は、顧客に資格・認可のある専門家にコンサルティングを依頼するようお願いする。

4.業務内容

(1)外資系企業の設立、登録又は許可申請、 事業の補助金の申請等のコンサルティング等

信託会社に限らず、投資運用会社、投資顧問会社等の外資系企業の設立、監督当局への登録・許可申請、社内規定、マニュアル作成、マーケティングサポート、会計事務等のコンサルティングを行う。また、本国から来日するエクスパトリエット及びその家族のための入国管理局での手続き、滞在許可の更新等の手続きも行政書士事務所が行う。更に東京都などの対する補助金申請の手続きも行う。

参考:東京都などの対する補助金申請の手続き

東京都は金融系外国企業の誘致のために次の3事業を行う。当社はこの事業の利用のコンサルティングを行う。補助金の申請は問う行政書士事務所が行う。

①一時的オフィス提供事業

昨今の国際情勢を踏まえ、新たに東京での拠点設立を検討している金融系外国企業に対し、東京進出に向けた事前調査(リサーチ)等のための一時滞在を支援する。

②金融系外国企業進出・定着支援補助金

金融系外国企業(資産運用業及びフィンテック企業)の都内進出及び事業活動の展開を後押しするため、東京都内に新たに拠点(日本法人等)を設立した金融系外国企業に対し、その必要な経費の一部を補助する。

③金融系外国企業重点分野支援補助金(グリーンファイナンス外国企業進出支援事業)

グリーンファイナンスに取り組む金融系外国企業の東京への進出を支援するため、対象企業に対して「進出支援プログラム」の提供と「補助金」の交付を行う。

(2)信託会社の登録又は免許申請コンサルティング

信託会社の登録又は免許申請の申請書は金融庁の審査基準に適合する必要があるが、単に法律に適合すると記述するだけでは不十分である。設立趣旨と社会的意義、業務のニーズと採算、業務遂行の人的体制、組織体制の記述が必要であり、更に業務遂行の能力があること、企業統治の体制が整備されていること、業務の電子処理システム等の事務体制の整備ができていること、社会貢献の意思があること等を示す必要がある。信託業務の人材は市場に出ていない。当社は人材採用のコンサルティングも行う。

管理型信託会社の規制

規制を受ける信託業務

信託業とは信託の引受けを行う営業をいう(信託業法2条1項)。信託業は免許又は登録が必要である(3条、7条)。信託の引受けとは委託者の信託の設定の意思表示に対してこれを引き受ける意思表示を行い、信託関係を発生させることを言う。営業とは「営利の目的」を持って「反復継続」して行うことをいうと解されている(小出卓也「逐条解説信託業法」P16-17)。自己信託は信託の引き受けを行わないが、受益権を多数の者が取得することができる場合は、受益者保護のため内閣総理大臣の登録を受けなければならない(法50条の2)。多数とは受益権の数が50個以上になる場合等(令15条の2第2項4号)。

信託会社の登録

信託業は信託業法の規制を受ける。信託業法は信託会社に免許取得を義務付けているが、管理型信託会社(信託業法第2条第4項)は免許を不要とし、登録だけで良い(法第7条1項)。登録の有効期間は3年であり、引き続き営業する場合はその更新を要する(同条2項)。

申請書

管理型信託会社の登録申請者は所定の登録申請書を財務局経由で総理大臣に提出しなければならない(法8条1項)。申請書には業務方法書等の多数の書類を添付する(同条2号)。登録には通常1年半かかると言われている。

業務範囲

管理型信託会社は受託者の裁量が限定され、その業務範囲は次の信託に限られる。すなわち委託者指図型管理型信託(法第2条第3項第1号)、信託財産保存行為型管理型信託(法第2条第3項第2号)

登録要件

管理型信託会社の登録にはその業務が管理型信託業に該当することを証する書面の添付を要す(法第8条、規則第13条)。最低資本金(純資産額)は50百万円(法第10条、令第8条)。営業保証金は10百万円(法第11条、令第9条)

委託者の指図

委託者が指図する管理型信託では、受託者は委託者又はその委託を受けた者(委託者等)の指図により管理・処分を行う(法第2条第3項第1号)。その指図は受託者の裁量の余地が無いように特定される必要がある(信託会社等に関する総合的な監督指針5-2-1)。

指図人と受託者の関係

指図を行う委託者等(受益者や委託者の地位の承継者も含む)は、受託者の裁量を限定した趣旨から、受託者と密接な関係を有しないものに限る(法第2条第3項第1号)。密接な関係者とは、受託者の役員・使用人、受託者の親・子・関連会社、受託者の特定個人株主(50%超議決権保有)、特定個人株主の保有会社である(令第2条、規則第4条)。

受託者の裁量

信託財産保存行為型の管理型信託では委託者等の指図が無くても、受託者の裁量で保存行為又は財産の性質を変えない範囲内の利用行為若しくは改良行為ができる(法第2条第3項第2号)。保存行為は信託財産からの収益を受け取る行為など(同監督指針3-4-5(1))、利用若しくは改良行為は信託金銭を普通預金により管理する行為などが該当する(同監督指針3-4-5(2))。

信託財産の運用

信託財産の運用は信託財産の保存行為等に該当しないので、管理型信託会社では受託者の裁量ではできない。信託商品の中で受託者の裁量で運用を予定しているものは、委託者等の指図(委託者が投資顧問会社を雇う場合はその指図)が必要となる。委託者自身で投資判断ができない場合は、顧客に受託者と密接な関係がない投資顧問会社を紹介することになる。余裕資金については銀行の普通預金する。

特定信託契約

管理型信託は金融取引法が準用される特定信託契約には該当しない(信託業法第24条の2、規則第30条の2第1項第4号)。

信託会社の登録状況

金融庁の令和6年(2024年)12月末日の登録一覧によれば、運用型信託会社が12社、管理型信託会社は17社、合計29社である。信託会社の免許/登録が認められるようになった平成17年(2005年)から令和6年(2024年)の19年間について年平均の免許/登録社数は1.5社に過ぎない。免許/登録の困難さがうかがえる。

参考:管理型信託会社の設立、信託業登録手続き、事業開始の準備

1.会社設立と申請手続き

会社設立の為の定款作成、認証、登記(登録までは「信託会社」の商号は使えない)。会社は株式会社であり資本金は50百万円以上でなければならない。定款に定める事業は管理型信託業(信託業法2条3項)に限る。

登録申請書には商号、資本金の額等所定の事項の記載が必要である(同法8条1項、10条1項2号、同法施行令8条)。登録申請書は所定の様式に従う(同法施行規則12条別紙様式2号ご参照)

申請書添付書類(同法8条2項)

- 定款、

- 会社の登記事項証明書等

- 業務方法書(記載事項は同法8条3項)

- 貸借対照表

- 純資産額及びその算出根拠を記載した書面等(規則13条1号、5条2項1~9号)(別紙1「申請書添付書類一覧」ご参照)

- 営もうとする信託業が管理型信託業に該当することを証する書面(規則13条2号)

- 管理型信託業に関する知識及び経験を有する者の確保の状況並びの当該者の配置の状況を記載した書面(同条3号)

- 指定紛争解決機関に関する書面同条4号)

2.申請書の審査の留意事項(信託会社に関する総合的な監督指針より抜粋)

登録に際しての留意事項(5-2-1 管理型信託業の判断に当たっての留意事項)

取り扱おうとする信託スキームを十分精査し、免許申請の必要性の有無を確認する。判断に当たっては、次に掲げる点を考慮する。

(1)信託業法第2 条第3 項第1号:指図の内容が、信託財産の管理又は処分の方法を受託者の裁量が生じないように特定されるものになっているか。

(2)同法第2 条第3 項第2 号:

① 保存行為:財産の現状を維持するために必要な行為になっているか。

② 財産の性質を変えない範囲内における利用行為:財産の通常の用法により収益を得ることを図る行為になっているか。また、長期にわたり他の方法による利用ができなくなるなど実質的に財産の処分を行っていることがないか。

③ 財産の性質を変えない範囲内における改良行為:財産の価値を増加させる行為になっているか。また、財産の内容を実質的に変更するものとなっていないか。

「営もうとする信託業が管理型信託業に該当することを証する書面」(規則第13 条第2 号)とは

具体的には、取り組みを予定している信託スキームの概要図(委託者、受託者、受益者、投資家等の関係者間における時系列順の取引内容等の説明の記載を含む。)をもとに管理型信託業に該当することを証明する書面のほか、管理型信託業に該当することを確認するため参考となる書面を添付したものとする。なお、当該書面は、引受けを行おうとする全ての信託財産について記載される必要があることに留意するものとする。補足資料として、リーガルオピニオン、信託契約書案、業務運営マニュアル案などが考えられる。

(4)業務方法書の審査

法第10 条第1 項第4 号に基づく定款及び業務方法書の審査のうち、業務方法書の規定が法令に適合し、管理型信託業務を適正に遂行するために十分なものであるか否かの審査については、法第8 条第3 項各号及び規則第14 条第2 項において準用する規則第6 条第2 項各号に掲げる必要記載項目ごとに、以下の点に留意するものとする。

① 信託財産の管理又は処分の方法

信託契約に基づき受託者として行う管理行為、処分行為の内容を信託財産の種類ごとに具体的に列挙しているか。また、記載されている行為が管理型信託業に該当するものとなっているか。

(例)有価証券の管理又は処分の内容:有価証券の保管、配当金等の収受、委託者の指図による有価証券の貸付け、委託者の指図による有価証券の売却

② 信託業務の実施体制

組織図及び各組織が担当する業務の概略等が記載されているか。また、これにより以下の事項が明らかにされているか。

イ 営業統括、商品開発、信託財産の管理(受益者への管理状況の通知、収益金の計算及び支払い等のバックオフィス業務を含む。)、顧客管理、電算システム管理、苦情・紛争処理、社内教育・研修、信託業務の委託先管理、信託契約代理店の管理、法令等遵守の管理、内部監査、財務管理等を的確に行うことができる組織体制となっているか。

ロ 法令等遵守の管理、内部監査、財務管理を行う部門は、営業統括、商品開発、

信託財産の管理を行う部門から独立した体制となっているか。また、内部監査部門は、信託業務を行う全ての部門に対して十分な牽制機能が働く独立した体制となっているか。

ハ 行おうとする信託業務の規模・特性に応じて、各部門に求められる役員又は従業員の能力の基準が明らかになっているか。(例えば、信託財産管理部門には、管理を行う財産の管理業務に3 年以上携わった経験を有する者を配置する等)

ニ 信託業務を担当する役員の担当業務並びに信託業務を担当する組織及びその事務分掌について、社内規則に規定する旨が定められるとともに当該社内規則が整備されているか。

(5)人的構成に照らした業務遂行能力の審査

申請者が法第10 条第1 項第5 号に掲げる業務遂行能力に関する基準を満たしているか否かについては、業務方法書等の記載内容に照らして、以下の役員又は使用人の確保の状況により判断することとする。なお、これらはあくまでも例示であり、その行うべき体制整備等は申請者が行おうとする信託業務の規模、特性により異なることに留意し、申請者が以下の基準を満たしていない場合には、満たす必要がない合理的理由について聴取することとする。

① 営業の本部機能を有する部門に、信託業務に関する知識を有する者を複数名配置することとなっているか。うち少なくとも1 名は、信託業務に3 年以上携った経験を有する者であるか。

② 信託財産管理部門に、管理又は処分を行う財産の管理・処分業務に3 年以上携った経験を有する者を配置することとなっているか。

③ 内部監査部門、財務管理部門のそれぞれに、信託業務に関する知識を有する者を配置することとなっているか。

④ 法令等遵守の管理部門に、信託業務及び信託関係法令に関する知識を有する者を配置することとなっているか。

⑤ 信託業務に係る営業の担当者は、信託業務に関する知識を有する者であるか

3.実務的な留意点

- 申請目的の明確化

- 組織、内部管理体制の整備

- 信託業に関する知識及び経験を有する者の確保

- 収支見込みの検討

- システム開発

- 参加を期待する同業者、業界団体?

4.信託業務の実施のためのコンサルティング

- 営業保証金(管理型信託会社は10百万円)の供託(同法11条、同法施行令9条2号)

- 実施のためには信託業務の受託に向けてのマーケティング計画の策定

- マーケティングの為の会社案内、販促資料、ホームページ等の作成

- 業務実施のための、信託契約書雛形、営業手続き書、事務手続き書、顧客の口座開設書類、個人情報保護方針の制定等

- 円貨、外貨の銀行口座開設等

- 就業規則等の経営管理の為の諸規定の制定、労基署への届け出

(3)国際相続のための遺言書作成、信託設定、資産保有会社の設立等のコンサルティング

特に米国、英国、オーストラリア、ニュージーランド、ジャージー・ガンジー等タックスヘブンにおける国際相続のための遺言書作成、生前信託の設定、投資会社の設立、オフショア・トラストの設定のコンサルティング、国内外の専門家との連携

国際相続で確認が必要な事項

被相続人及び相続人の国籍、居住地、居住期間、

被相続人の財産の所在地、種類、遺言書の検認、信託の設定

被相続人の国外財産調書の提出、海外の銀行、証券、信託口座、

相続の準拠法、日本の相続税の適用の有無、制限納税義務者か、無制限納税義務者か

(4)民事信託の設計、設定、管理コンサルティング

推定相続人の意向ではなく委託者の真意に基づく信託か、推定相続人間で遺留分侵害額請求などの紛争が起きる危険性がないか、家族の弱者に対する配慮がされているか、法務だけでなく税務の配慮がされているか、納税資金が用意されているか等を勘案して設計します。

民事信託の長い歴史を有する米国の事例を参考に、生前信託、遺言代用信託及び受益者連続信託、資産承継のための受益者複層化信託、福祉型信託を設計する。

家族を守る受益者連続型信託

高齢者層が自分の老後と家族の幸せを守るためにはどうしたら良いか。お金があれば良いというものではない。例えば退職金を貰っても無計画に使えばいずれ霧消する。自分亡き後に老齢の配偶者を保護する必要がある、しかし配偶者に単にお金を相続させても特殊詐欺にあうかもしれない。日本の認知症高齢者の推定数は2012年に462万人であったものが、2025年に675万人、2035年には799万人と予測されている。有病率は2012年に15.0%であったものが、2025年に18.5%、2035年には21.4%と予測されている[1]。遠からず約5人に1人は認知症になる。日本において民事信託の利用が主として認知症対策の為に利用されているのはもっともである。

長寿の時代にはお金は運用し管理し生涯にわたって大切に使わなければならない。子供にお金を贈与しても、孫に財産を残しても、有効に使うとは限らない。お金は一時に渡すのではなく、必要に合わせて給付することが望ましい。単純な贈与や相続は必要ではあるが、まとまった資産の移転には単純な贈与や相続ではなく、自分と家族の全体を保護するためには管理された移転が望ましい。親から子へ子から孫へと資産承継する場合には、遺言により相続財産の跡継ぎ遺贈を期待して遺贈が行われることがあるが、受贈者が期待されたように次の世代に遺贈するとは限らない。これに対し承継する資産を信託して、その受益権の親から子へ子から孫への移転を定めてお仕組みが受益者連続型信託である。

参考:資産承継の方法の優劣

①跡継ぎ遺贈による資産承継

被相続人が配偶者に相続財産を跡継ぎ遺贈、配偶者が息子に相続財産を跡継ぎ遺贈、息子が孫に相続財産を跡継ぎ遺贈する。民法上では遺言書に跡継ぎ遺贈することが書いてあっても、受遺者が遺言書に従って財産管理し次世代のものに更に跡継ぎ遺贈する保証がない点が問題である。

②受益者連続型信託による資産承継

委託者の死亡により配偶者が受益権を取得、配偶者の死亡により息子が受益権を取得、息子の死亡により孫が受益権を取得する。被相続人(委託者)が相続財産を信託し受託者が財産管理、受益者の連続は信託の定めによるので、連続に保証があり優れている。

適切な受益者連続型信託

受益者連続型信託では受託者が資産承継を管理するので、確実な資産承継が行われる。現に信託の先進国の米国では受益者連続型信託が家族のために積極的に活用されている。高齢者に安心を、若者に希望を与え、社会の分断を防止する社会的ツールとして信託の活用が期待される。しかし、日本ではまだ受益者連続型信託の必要性と重要性が認識されていない。税務当局は受益者連続型信託とは富裕層が節税のために利用するものだとの認識のように見える。営業受託者の信託商品は富裕層が蓄財に利用するものかもしれないが、信託により節税をすることはできない。これに対し民事信託は受託者に信託報酬を支払わなくても良いので、少なくとも米国では庶民の家族のための社会的ツールとして活用されている。一般社団法人信託協会は新年度の税制改正に関する要望に於いて、繰り返し「受益者連続型信託の課税の特例の適用対象を見直すこと」を要望している[2]。日本では長寿が進み人生100年の時代と言われる。今や不動産等に投資して節税する相続対策の時代ではない。取り崩しが必要な金融資産の額がどんどん高くなってきている。

現行の受益者連続型信託の税制

受益者連続型信託の税制は相続税法9条の3第1項の受益者連続型信託の特例定めがある。この特例によれば受益者連続型信託の収益受益権の相続税評価額は信託財産の評価額の全額と見なされ、元本受益権の相続税評価額は零と見なされる。財務省の平成19年度の税制改正の解説によれば、この特例は受益者連続信託の税制を通常の相続と同じ税制にするために設けられたと説明している。この理由に対し読者も筆者も誰も異存はないであろう。誰も信託を利用して通常の相続より節税したいと思っているわけではないからである。しかしこの説明とは裏腹に、この特例を適用すると課税が通常の相続と同じどころか、非常に加重になる。当社は節税を求めないが、適切な対応を行っていきたい。

[1]:東京都健康長寿医療センター研究所「わが国の独居認知症高齢者数について」、[2] 信託協会「令和7年度税制改正に関する要望」Ⅱ一般要望項目(7)

(5)公益信託および公益目的の信託の設定コンサルティング

「新しい時代の公益法人制度の在り方に関する有識者会議」は2023年末に多様な社会的課題の解決のためには、民間非営利部門の果たす役割が重要であるとの認識のもとに、公益信託制度を公益法人と並んで重要な民間非営利部門として位置づけまた。 同有識者会議の最終報告を受けて、2024年春に新公益信託法案とこれに関連する税制改正法案が通常国会に上程され、承認された。 公益信託とは公益事務を行うことのみを目的とし行政庁の認可を得た信託を言い(公益信託に関する法律2条)、特別な税制優遇措置がある。 これに対し公益目的の信託は、公益法人又は公益信託に寄付することを信託の目的の一つとする家族のための私益目的の信託であり、行政庁の認可は必要ない。米国ではこの公益目的の信託が富裕層の資産承継のために広く使われている。当社は公益信託又は公益目的の信託の設定・管理に関するコンサルティングを行う。

公益信託又は公益目的の信託の設定のコンサルティングは、内閣府への認可申請と折衝に相当の時間と法律的検討が必要であり、信託財産額1億円以上の場合にのみ引き受ける。

参考:期待が高まる公益信託の活用

1.寄付文化を広めるにはどうしたら良いか

米国では寄付文化が根付いている。古くはロックフェラー財団、カーネギー財団が有名である。ロックフェラー財団は石油で財を成したジョン・D.ロックフェラーが設立し公衆衛生、教育、科学研究等の社会貢献を行っている。東京大学の図書館の復興資金を寄付した。これに対し日本では寄付文化が広まっていない。公益は政府が行うものとの意識があると言われる。

しかし、日本の国家予算の一般歳出に占める社会保障関係費の割合は、社会の老齢化と共に飛躍的に上昇している。2000年の35%から2024年には56%になった。今後はこの比率はますます上昇する。公益活動は政府に頼れない。民間による公益活動の活性化が必須である。

米国の巨大IT企業GAFAMの創業者の寄付活動

米国の証券市場で時価総額の上位を占める企業は近時ではGAFAMと呼ばれる巨大IT企業である。 Google(持株会社Alphabet)、 Apple、 Face Book(現Meta社)、 Amazon、 Microsoftである。これらの会社の創業者の多くは未だ若く現役であり、功なり名を遂げて引退した大御所ではない。しかし既に寄付活動を行っている。

直近で時価総額の上位企業に加わったのはエヌビディア、テスラである。その創業者のジェンスン・ファン、イーロン・マスクもGAFAMの創業者に劣らず寄付活動を行っている。

Google(持株会社Alphabet)の共同創業者のラリー・ぺイジのファウンデーションは67億ドル(約1兆円)。これを寄付者指図基金(DAF)に寄付した。

Appleの故スティーブ・ジョブズは1996年に倒産寸前の同社の再建を引き受け、同社の業績立て直しのために慈善活動を停止した。彼は2003年に膵臓がんと診断され、2011年に死去しティム・クックに後を託した。彼は自分の余命を自覚していたはずであり、限られた時間の中で製品開発に専念した。

Apple社は2016年発売のiPhone7から「(product)RED」運動のパートナーになり、毎年赤いフレームのiPhoneの販売収益の一部を世界エイズ・結核・マラリア対策基金に寄付してきた。しかし2024年にiPhone12の生産終了で赤いフレームのiPhoneは無くなった。

Face Book(現メタ社)のマーク・ザッカーバーグはチャン・ザッカーバーグ・イニシアティブ社を通じて慈善活動を行う。同氏夫妻は同社に対してその保有するメタ社株式の99%を出資する。同社は営利法人の形態であるが、病気の治療、その予防、その管理を可能とする科学と技術の支援を目的とする。同社は2015年設立後70億ドル(約1兆円)の助成金を給付した。

Amazonのジェフ・ベゾスは、2020年にベゾズ地球基金に100億ドル(1兆5000億円)を寄付した。

Microsoftのビル・ゲイツは同社の事業はサティア・ナデラに任せて慈善活動に専念している。彼の私的ファウンデーションは、バークシャー・ハサウエイのウオーレン・バフェットの拠出を受けて、752億ドル(約11兆2800億円)に膨らみ、世界で有数の慈善団体になった。同ファウンデーションは信託の形態である。世界における病気・貧困の撲滅のための支援活動を行っている。

米国では公益組織が法人でも信託でも、税法の要件を満たせば税制優遇を受けることができる。巨額の公益法人や信託でなくても、公益目的の信託なら少額でも設定できる。

ジェンスン・ファンの私的ファンデーションは資産80億ドル(約1兆2000億円)を有し寄付者指図基金を通じて高等教育、公衆衛生、科学技術工学数学戦略(STEM Initiative)の寄付し、地元のサンフランシスコ湾岸地域の地域社会をサポートする。

イーロン・マスク私的ファンデーションは資産50億ドル(約7500億円)を有し、再生可能なエネルギー、有人宇宙開発、小児医学、科学技術教育、人間性のためになる安全なAIの開発を支援する。

2.公益信託等の活用

公益信託は、公益法人のように機関を設けることなく、信託財産及び受託者の組織・能力を 活用して、委託者の意思を反映した公益活動を行う制度。

公益信託は公益法人等への寄付、研究助成、高等教育機関への寄付、奨学金の支給等。

昨年令和6年3月末現在公益信託の残高は378件、53,477百万円である。

信託協会の公益信託データベースから、信託目的別又は所轄官庁別の検索により、個別の公益信託の内容を見ることができる。

これを目的別にみると、奨学金支給が123件 20,867百万円と最も多く、その次が、自然科学研究助成61件 6,564 百万円である。

奨学金支給が最も多いのは、委託者は「国家100年の計は教育にあり」と考えたからであろう。中国の春秋戦国時代の宰相管仲は「一年の計は穀を樹えるに如かず。十年の計は樹を樹えるに如かず。終身の計は人を樹えるに如かず」と言った。

受託残高は新信託法が施行された平成19年(2007年)には553件、69,198百万円あったから、昨年は件数は約30%減、金額は20%減になった。

公益信託は改正前の信託法において信託財産の種類に制限がなかったにもかかわらず、改正前の税制により事実上金銭の信託に限られ、信託銀行の受託に限られた。

受託残高の減少の原因は公益信託が財団法人に比し一般に知られなかったこともあるが、この税制の制約が大きかったのではないかと思われる。

当初信託財産額が大きいものは泉州地域振興基金50億円。大阪府堺市などを含む泉州地域において、関西国際空港関連の町づくり事業等に支援を行うことを目的とする。

民間設定の財産額が大きいものは農林中央金庫の「公益信託 農林中金森林再生基金(森力基金)」10億円。国内の荒廃した民有林の公益性を発揮させることを目指した活動であって、創造性が高いと認められる活動に対して助成金を支給する。

個人が設定した財産額が大きいものは「加藤記念老人福祉基金 」6.5億円。埼玉県浦和市内と大宮市内における高齢者福祉の諸活動に対する助成を行う。

募金型コミュニティ信託としては公益信託アジア・コミュニティ・トラストがある。2021年3月末現在の支援総額は約8.8億円。

3.公益信託の行う公益事務とは

公益信託の行う公益事務とは学術の振興、福祉の向上その他の不特定かつ多数の者の利益の増進を目的とする事務として別表各号に掲げる事務(公益信託二関する法律2条1項二号 )を言う。

一 学術及び科学技術の振興を目的とする事務

二 文化及び芸術の振興を目的とする事務

三 障害者若しくは生活困窮者又は事故、災害若しくは犯罪による被害者の支援を目的とする事務

四 高齢者の福祉の増進を目的とする事務

五 勤労意欲のある者に対する就労の支援を目的とする事務

以下略

4.公益信託に関する法律

公益信託に関する法律(以下「公益信託法」と言う)は旧法を全面改正し昨年2024年に制定され来年2026年に施行される。

旧法では、主務官庁による許可や監督の基準が不統一であることや税制優遇を得るための制 約が多いことを背景に、公益法人と比べ利用されていない。

新法では、①主務官庁制を廃して公益法人と共通の行政庁が公益信託の認可・監督を行う制度に改めるとともに、

②公益信託の認可基準及びガバナンス等を法定することで、 国民からの信頼を確保しつつ、使いやすい制度と見直しを行い、民間公益の活性化を図る。

行政庁は、公益信託認可の申請に係る公益信託が次に掲げる基準に適合すると認めるときは、公益信託認可をするものとする(8条)。

一 公益事務を行うことのみを目的とする

二 その受託者が公益信託事務を適正に処理するのに必要な経理的基礎及び技術的能力を有する

三 その信託管理人が受託者による公益信託事務監督をするのに必要な能力を有する

四 公益信託に係る信託行為の内容を証する書面、事業計画書及び収支予算書に照らし、その存続期間を通じて公益信託事務が処理されることが見込まれるものであること。等

公益信託の受託者は、財産目録等を毎信託事務年度の経過後三月以内等に行政庁に提出しなければならない(21条1項)。

来年の新公益信託法の施行に向けて、本年4月16日に同法施行令、同法施行規則等の案が公示され、5月15日迄意見募集行われた。

内閣府は新法の施行準備のために、新法に係る政令、内閣府令の考え方その他新しい公益信託制度の詳細について、特に影響のある事項を中心に検討を行うべく、広く法律、信託実務、公益法人等の活動に関して知見を有する識者の参画を得て、公益認定等委員会の下に「新たな公益信託制度の施行準備に関する研究会」を設置した。

5.公益信託法の主要な論点

同法施行令案及び同法施行規則案は意見公募の結果を踏まえ今後修正が予想されるが、この基礎研修の時点ではまだその修正内容が分からないので、原案がそのまま制定されるものとして論点を掲記する。

内閣府はガイドランンも検討している。

今後の公益信託の活用の実務は制定される法令とガイドランンに基づいて行われことになる。

認可基準

一 公益事務を行うことのみを目的とするものであること。

二 その受託者が公益信託事務を適正に処理するのに必要な経理的基礎及び技術的能力を有するものであ ること。

三 その信託管理人が受託者による公益信託事務の適正な処理のため必要な監督をするのに必要な能力を 有するものであること。

四 公益信託に係る信託行為の内容を証する書面、事業計画書及び収支予算書の内容に照らし、その存続 期間を通じて公益信託事務が処理されることが見込まれるものであること。

五 受託者がその公益信託事務を処理するに当たり、委託者、受託者、信託管理人及びそれらの者の配偶者又三親等内 の親族等に対し信託財産を用いて特別の利益を与えるものでないこと

六 受託者がその公益信託事務を処理するに当たり、株式会社その他の営利事業を営む者又は株式会社等に対して寄附等を行う個人又は団体等に対し、信託財産を用いて寄附その他 の特別の利益を与える行為を行わないものであること。

前六号の但し書き:次のいずれかに該当する場合は、この 限りでない。

イ 公益法人に対し、当該公益 法人が行う公益目的事業の ために寄附その他の特別の利益を与える行為を行う場合

ロ 他の公益信託の受託者に対し、当該受託者が行う公益事務のために寄附その他の特別の利益を与え る行為を行う場合

七 受託者がその公益信託事務を処理するに当たり、投機的な取引を行う事業を行う場合。

(八から十の基準は特定公益信託に適用しない)

八 その処理する公益信託事務について収支の均衡が図られるものである と見込まれるものであること。

九 その公益信託事務の処理に係る費用に対する公益事務の実施に係る費用の割合(「公益事務割合」という。)が公益事務の実 施の状況その他の事情を勘案して定める割合(「基準割合」という。)以上と なると見込まれるものであること。

十 その公益信託事務を処理するに当たり、使途不特定財産額が同条第一項の 制限を超えないと見込まれるものであること。

十一 公益信託報酬及び信託管理人の報酬について、内閣府令で定めるところにより、当該公益信託の経理の状況その他の事情を考慮し て、不当に高額なものとならないような支払基準を定めているものであること。

十二 その信託財産に他の団体の意思決定に関与することができる株式その他の内閣府令で定める財産属しないものであること。ただし、他の営利法 人等の議決権の過半数を有していない場合はこの限りでない。

十三 当該公益信託の目的とする公益事務と類似の公 益事務をその目的とする他の公益信託の受託者若しくは対象公益事務と類似の公益目的事業をその目的 とする公益法人若しくは次に掲げる法人又は国若しくは地方公共団体を帰属権利者とする旨を信託行為 に定めているものであること。

イ 私立学校法人(以下略)

6.特定資産公益信託の要件等

認可基準は8~10についての適用がない。

信託財産の要件

ⅰ 寄附によって受け入れた資産が金銭である

ⅱ 安定した収益の確保を目的として信託財産とされたものに限られる

信託財産の支出の方法については

ⅰ 助成金の支給その他これに類する公益事務のための金銭を支給する方法

ⅱ信託財産から生じる利子や運用収入を超える額を毎年度支出する旨が信託行為に 定められていること

7.公益信託の信託行為

公益信託は、信託契約又は遺言による方法によってしなければならない。

公益信託の信託行為においては、公益事務を行うことのみを目的とする旨のほか、次に掲げる事項を定めなければならない。

一 公益信託の名称

二 信託管理人となるべき者を指定する定め

三 帰属権利者を指定する定め

四 その他内閣府令(施行規則)で定める事項

公益信託においては、受益者の定めを設けることはできない(公益信託法4条)。

9.公益信託の税制

公益信託は旧信託法が制定された施行された大正11年(1922年)当時から同法66条以下に規定されていた。しかし公益組織としては財団法人等が先行し、公益信託は昭和52年(1977年)になって初めて設定された。旧信託法制定後55年の長きにわたり利用されなかった原因の一つは税制にあると思われる。公益信託は税制上の制約から金銭の信託に限定された。

公益信託の税制は令和7年度の税制改正の結果、令和6年度の税制改正を含め、公益法人等と同等の優遇税制になった。但しこの取り扱いは新公益信託法の施行以降に適用される。

受益者の定めがない信託は法人課税信託になるはずであるが、公益信託はの法人課税信託から除外される(法人税法2条29号の2)。

公益信託は受益者の定めがないので受益者等課税信託ではないが、受託者である法人の各事業年度の所得の金額の計算上その法人の資産及び負債並びに収益及び費用でないものとみなす(同法12条1項)。

公益信託の信託財産とするために支出した寄附金は一般の寄附金の損金算入限度額とは別に、一定の損金算入限度額に相当する金額の範囲内で損金算入ができる(同法第37条5項)

委託者が公益信託の受託者に資産を信託した場合は委託者から受託者へ贈与又は遺贈したものとみなして委託者の所得の金額を計算する(所得税法67条の3第8項)。この受託者へ信託は特定寄付金と委託者の所得から控除できる(同条78条2項4号)。

信託財産から生ずる所得は非課税(所得税法11条2項)。

公益信託へ受託者へ信託財産として財産を贈与又は遺贈した場合は受託者が個人であっても資産の譲渡と見なされるので譲渡所得が課される(所得税法59条1項1号)。国税庁長官が公益の増進に著しく寄与すること等について承認があった場合は当該資産の譲渡による贈与又は遺贈がなかったものとみなす(租税特別措置法40条1項)。

受託者が遺贈又は贈与によりに信託財産として取得した財産は相続税の課税財産又は贈与税の課税財産に算入しない(相続税法12条4号、21条の3第1項4号)。

個人が公益信託から給付を受けた財産は贈与税の課税価額に算入しない(相続税法21条の3第1項1号)

その結果、個人が公益信託の信託財産から財産の給付を受けた場合には、非課税所得に該当するものを除き、その財産は所得税の課税対象となる。

消費税法、印紙税法、地方税法にも優遇措置がある。

結語

日本社会の老齢化の進展により社会保障費の負担増加は不可避であり、民間公益の活性化が必須。

新公益信託法では信託財産が金銭以外にも拡大され、税制も公益法人等と同等になった。

米国の寄付文化と比べて日本の寄付文化は低い。寄付をするビジネスの成功者を顕彰する文化を醸成することが先決。マスコミへの寄付情報の発信が文化を醸成に役立つ。

公益信託は財団法人と比べて世間の認知度が低いので、今般の新公益信託法施行を機に公益信託制度の周知を図る必要がある。

(6)受益者複層化信託等のコンサルティング

受益者複層化信託については、これが節税になりその取扱いが不明確であるからとして、多くの税務の専門家がその利用に消極的である。当社としてもこの信託を不適切な目的のもとに不適切に設定する場合はコンサルティングを行わない。しかし受益者複層化信託は節税にはならない。また適切な目的のために健全に設定される場合は、家族のための信託として有用であり必要なツールである。当社は信託目的、信託財産を構成する資産、信託証書の内容、受託者の信頼性等を吟味した上でそのコンサルティングを引き受けるが、税務申告は行わないので、実施にあったては自分の税理士に確認し自分の税理士により申告していただきたい。

受益者連続型信託の受益者が複層化されている場合は極めて不利な課税が行われる危険がある。多くの税務の専門家がその利用に消極的である。しかし、受益者連続型信託は家族のための信託として有用であり必要な制度であり、米国では広く使われている。日本でも家族のために使われなければならない。当社としても危険がないようにコンサルティングに応じる。

受益者複層化信託、受益者連続信託の設定のコンサルティングは信託目的、信託財産の種類、信託収益の安定性、信託期間、自益者の年齢その他の確認、詳細な信託契約の立案、法律の専門家との協議、高度の専門知識と相当のノウハウとが必要であり、信託財産額1億円以上の場合にのみ引き受ける。

参考:半私目的の受益権複層化信託の法務と税務

1.半私目的の信託とは

- 公益信託は信託の利益の全てを公益目的に使うのに対し、半公半私目的の信託は信託の利益の半分を公益目的に使い残りの半分を私的目的に使う信託である。

- 半公半私目的の信託は受益権複層化信託の一種である分割利益信託の仕組みを使う。

- 受益権を信託期間に発生する収益又は定期金を受領する権利(収益受益権)と信託終了時に残余財産を受領する権利(残余権)とに分割する

- 半公半私目的の信託では、その一方の分割受益権を公益法人等に寄付し、他方の分割受益権を委託者の親族等に付与する。

(1) 米国の半公半私目的の信託

- 半公半私目的の信託は、その一方の分割受益権を公益法人等に寄付し、他方の分割受益権を委託者の親族等に付与する。

- 米国では定期金等受益権を公益法人等に寄付する信託を公益先行信託(charitable lead trust=CLT)と言い、残余権を公益法人等に寄付する信託を公益残余権信託(charitable remainder trust=CRT)と言う。

- 税法の要件を満たす信託の受益権を寄付した場合は、課税額の算定に於いて寄付控除を受けることができる。

- 半公半私目的の信託は税法上の規制がある。米国の規制については家族信託普及協会の「家族信託実務ガイドWEB版4月号」に詳しい。6月まで公開。

(2)日本の半公半私目的の信託

- 信託法にも税法にも特段の規定がない。日本でも分割利益信託の仕組みにより半公半私の目的の信託を設定することができる。

- 分割利益信託とは受益権を2種類の受益権に分割する信託である。例えば信託期間に定期金又は信託収益を受領する権利(定期金等受益権)と信託終了時に残余財産を受領する権利(残余権)とに分割する。

- 分割利益信託は商事目的の信託でも使われる。例えば資産流動化信託では、優先受益権と劣後受益権に分割する。

半公半私目的の信託のニーズ

- 例えば

- 事業で財を成した資産家は自社株を中心とする金融資産を有し、母校への寄付を考えているが、長い老後を考えると現時点で直ちに資産を寄付することには経済的な不安を感じている。

- 地主の資産家は土地をNPO法人に寄付することを考えているが、土地以外のめぼしい資産がないので、相続の際に家族が遺留分を主張することを懸念している。

- このような事例の場合、資産家は寄付の決定は現時点で行いたいが、財産の寄付は直ちに行うと問題があるので、寄付先への財産の移転を相続発生時などの将来のある時点まで遅らせ、自分の老後の生活の経済的不安を解消し、家族が寄付に不満がないように相当程度の資産を家族に残す仕組みとして分割利益信託の利用のニーズがある。

半公半私目的の信託の事例

- 企業オーナーが自社発行の私募の社債を信託財産とし、分割利益信託を設定する。

- 社債の評価額は100百万円、利子収益(=定期金)は年5百万円、信託期間10年、基準年利率長期年1.5%。定期金受益権評価額46.11百万円。

- 社債から発生する利子収益を原資とする定期金受益権を公益法人に寄付する。

- 残余権受益権評価額53.89百万円を家族に留保する。

- 家族は10年後に信託元本(社債償還金)100百万円を受領できる。

- 受領した100百万円と残余権受益権評価額53.89百万円との差額に対して課税はない。

2.分割利益信託の受益権評価額

- 評価額X+評価額Y=信託財産評価額

- 定期金評価額は当初は46.11であるが満期には零となる。

- 残余権評価額は当初は53.89であるが満期には100となる。

- 定期金受益権の評価額(X)は年々減少する。

- 残余権の評価額(Y)は年々増加する。

- 残余権の評価の上昇額46.11は課税されない。

定期金受益権を寄付する半公半私目的の信託の利点

- 残余権評価額の圧縮効果がある。

- 残余権評価額は定期金額が多いほど、信託期間が長いほど圧縮される。例えば信託財産100に対し定期金額が年5と高く、信託期間20年と長い場合は、圧縮効果が85.8%に上がり、残余権評価額は14.15に圧縮される。

- なお基準年利率は低い方が圧縮効果がある。基準年利率は長期の場合現在年1.5%であるが、日本銀行の零金利政策が解除されたので、徐々に上昇している。

残余権評価額の圧縮効果

- 残余権評価額=信託財産評価額-定期金受益権評価額

- 定期金受益権評価額=定期金額×基準年利率による複利年金現価率(国税庁複利表)

- ケース別残余権の評価額(信託財産評価額が100)

3.半公半私目的の信託の税務

- この信託は受益者等課税信託であり、それぞれの受益者が信託財産に属する資産及び負債の全部をその有する権利の内容に応じて有するものとし、当該信託財産に帰せられる収益及び費用の全部がそれぞれの受益者にその有する権利の内容に応じて帰せられるものとされる(所得税法施行令52条4項)。

- 信託に関する権利又は利益を取得した者は、当該信託の信託財産に属する資産及び負債を取得し、又は承継したものとみなして、相続税法に規定を適用する(相続税法9条の2第6項)

- 認定を受けた公益信託のような税制優遇措置はない。

(1)半公半私目的の信託の所得税

- 公益法人等への寄付は「特定続する場合であっても、収益の全部を受益者へ給付する信託に於いて、収益に関する権利が含まれる権利を公益法人等に寄付する場合は、相続税法の受益者連続型信託の特例の適用がない。公益増進法人」として寄付金優遇措置の対象になり、寄付者は特定寄付金として所得から寄付額を控除できる。

- 個人による公益法人等への寄付は、定期金に関する権利の場合は雑所得を、残余権の場合は譲渡所得を発生させる。

- 個人の受益者は信託財産から発生する譲渡所得にかかる租税特別措置法による特別控除の特例の適用がある。

- 公益法人等が収益受益権の寄付を受けた場合、公益法人等が非課税法人であれば、信託収益に課税されない。

(2)半公半私目的の信託の相続・贈与税

- それぞれの受益者は、適正な対価を負担しないで受益者になったので、贈与又は遺贈により受益権を取得したものと見なされる。

- 相続財産の公益法人等への寄付は公益を目的とする事業を行う法人のうち、公益の増進に著しく寄与するものに贈与をした場合には、当該贈与をした財産の価額は、当該相続又は遺贈に係る相続税の課税価格の計算の基礎に算入しない(租税特別措置法70条1項)。

先の事例の信託の税務

- 先の企業オーナーのケースでは、私募の社債の利子は企業オーナーにとっては総合課税になる(租税特別措置法3条1項4号)ので所得税の負担が重い。

- 寄付先の公益法人は非課税団体である。

- 企業にとって利払いは損金である。

- 企業オーナーは特定寄付金として寄付額を所得から控除できる。

- 企業オーナーが残余権を家族に贈与する場合は、圧縮された残余権評価額で贈与できる。

4. 分割利益信託の私的目的のみの利用

- 分割利益信託は私的目的のみの利用も可能である。例えば、事業承継目的、資産承継目的等の他の目的でも使える。但し、受益者連続信託の特例が適用されないようにする必要がある。

- 特例適用の回避方法:

- 例えば、収益受益権を家族が有する資産管理会社又は家族が関与する一般社団法人に取得させる。元本受益権(又は残余権)は資産承継(又は事業承継)をさせたい家族に贈与又は遺贈する。

- 収益受益者及び元本受益権(又は残余権)のいずれかが死亡した時は信託を終了させる約定とする。

分割利益信託の利用は慎重に

- 分割利益信託は税務の取り扱いが明確ではないので、信託行為の起案に於いて慎重を期す必要がある。

- 課税時期の現況における信託収益の適切な推算が必要である。

- 例えば自社株を信託財産にする場合、株式配当金が安定的に支払われないと適切な推算ができない。

- 受託者がその裁量で信託財産を処分したり、信託財産の賃貸借契約を変更する等により、当初の信託収益の推算に影響を及ぼす行為をしてはならない。

- 家族である受益者の年齢等から信託期間の適切な設定が必要である。例えば受益者の年齢に係る平均余命を上回る信託期間の設定は適切ではない。

租税法学者の見解

- 藤谷武史教授の「公益のための信託と税制」2017年によれば、

- 設定時に残余権を寄付した場合に、公益法人等に対する寄付金控除(所得税法78条2項2号)とみなし譲渡課税(所得税法59条1項1号)の適用がありそうである。しかし残余財産受益権の寄付を受けた公益法人が寄付財産を2年以内に公益目的事業に用に直接供され、又は供される見込みがないので、譲渡所得の非課税の特例(租税特別措置法40条)は受けることができないと考えられる。

- 設定時に信託収益の受益権を寄付した場合に、公益法人等に対する寄付金控除とみなし譲渡課税の適用があろうが、先行して受領する信託収益の現在価値算定の不確実があるので、立法的には現実の支払い額に応じた寄付控除を与える方式も考えられる。

5.吉祥アセット行政書士事務所

吉祥アセット行政書士事務所

行政書士髙橋倫彦登録番号24080774号

固有業務

専門業務:信託会社の許可・登録、金融商品取引業者の登録申請書作成等。

特化業務:民事信託の設定関係文書、信託証書作成、信託監督人引き受け等。

国際業務:外資系会社の設立、許認可、補助金申請、外国人の遺言書、離婚、養育費請求、在留許可、国籍取得のための文書作成等(申請取次者届け出済み)。

一般業務:相続手続き、遺産分割協議書、遺留分請求書作成、遺言執行人引き受け等

6.代表挨拶とプロフィール

ごあいさつ

私は長く外資系の信託銀行等を設立し免許を取得し営業受託者として機関投資家や富裕層の家族のための信託業務に従事してまいりました。その後民事信託として家族のための信託を設計し、士業の先生等の専門家の育成を行い、民事信託の法務と税務の研究を行い、その関係の論文・書籍の執筆を行ってきました。近時は信託会社等の設立、免許申請、開業準備を行ってきました。外資の場合、金融監督当局に対して日本市場に進出する必要性を理解してもらわなければなりません。コンプライアンスを徹底し、優秀な営業担当者を確保し、日本の顧客にあった商品を提供する必要があります。家族のための信託の設計では家族の有する資産の内容、家族の人間関係、主亡き後の家族の保護等の配慮が必要です。日本政府は東京を世界の資本市場として発展させるべく外資を呼び込もうとしています。私は外資に限らず意欲のある企業の信託会社やアセット・マネジメント会社の設立・免許、補助金等の申請、人材の確保のために、コンサルティングにより支援します。家族のための信託の設計では米国の民事信託の研究や受益権複層化信託の研究の知見を活かし、富裕層の資産承継のためにコンサルティングにより支援します。

プロフィール

一般社団法人民事信託活用支援機構代表理事、信託法学会会員、公益社団法人日本証券アナリスト協会検定会員、米国CFA Institute会員、特定非営利活動法人日本FP協会資格認定会員、東京都行政書士会会員

7.メディア

代表者の著書(共著)

「信託を活用したケース別相続・贈与・事業承継対策」日本法令

「危ない民事信託の見分け方」日本法令

「民事信託の受託者の実務」日本法令

「パッとわかる信託用語・法令コンパクトブック」第一法規

「受益権複層化信託の法務と税務」日本法令

代表者の専門誌掲載記事

「週刊TAマスター」新日本法規

(同誌掲載の受益権複層化信託関する論文が日本租税研究センターの日税研究賞を受賞)

「家族信託実務ガイド」日本法令

(現在は一般社団法人家族信託普及協会のウエッブ誌に米国の民事信託を連載中)

「資産承継」野村資産承継研究所

8.会社情報

社 名 吉祥アセッ株式会社(英文名:Kissho Asset Co.,LTD)

所在地 郵便番号101-0054

東京都千代田区神田錦町3-21ちよだプラットフォームスクエア1312

Email tommy.kissho@gmail.com

資本金額 300万円

設 立 平成27年(2015年)12月22日

オフィス

101-0054東京都千代田区神田錦町3-21 ちよだプラットフォームスクェア

.個人情報保護方針

法令等の遵守

当社は、個人情報の保護に関する法律、その他個人情報の取り扱いについて定められた関係法令を遵守します。

個人情報の取得

当社は、「個人情報の利用目的」に掲げる目的のために、以下のような個人情報を必要に応じて適正に取得し、利用することがあります。

氏名、住所、性別、生年月日、ご所属の会社名・団体名、電話番号、メールアドレス、その他当社がお客様に提供するサービスのために必要となる個人情報

本サイトのご利用に際し、必要に応じてお客様等のお名前、メールアドレスその他の個人情報のご提供を任意でお願いする場合があります。その際には利用目的を明示するか、利用目的が明らかな状態を作ります。

個人情報の利用目的

当社では、取得した個人情報は、以下の目的で利用します。ご本人の事前の同意がある場合、または法令により認められている場合でない限り、下記の利用目的の達成に必要な範囲を超えて個人情報を利用しません。

- コンサルティング業務、行政書士業務及びこれらの関連業務

- 当社主催の研究会、セミナー、書籍など出版物のご案内

- ニューズレター、挨拶状、年賀状などの送付

- 採用希望者へのご連絡、各種お問い合わせへの対応

- その他、上記の利用目的に付随する事項の遂行

- 当社の業務の適切かつ円滑な遂行

個人情報の管理

取得した個人情報は、漏洩、不正アクセス、改ざん、不正利用がないよう予防措置を講ずるとともに、適切に管理します。

また、取得した個人情報は、顧客の依頼に基づき監督当局への登録、許可、認可等の申請のコンサルティング業務に関して当局及び専門家に開示する他、ご本人の同意を得ることなく第三者に開示しません。但し、当社の業務委託先、業務提携先、代表者が関与する以下の団体又は事務所に必要に応じて開示します。

- 一般社団法人民事信託活用支援機構

- 吉祥アセット行政書士事務所

個人情報の開示・訂正について

取得した個人情報のご本人からの確認、開示、訂正等は当社にお問い合わせいただければ適切に対処します。

新着情報

記事掲載

「家族信託実務ガイド」一般社団法人家族信託普及協会のウエッブ誌:

2024年7月1日:第29回 「米国の受益者連続信託 -承継受益権の評価方法- その2」

2024年10月1日:第30回 「米国の受益権の評価方法から学ぶ日本の受益者連続信託受益権の評価」

2025年1月1日:第31回 「収益元本分割信託の受益権の取得が租税回避になるか」

2025年4月1日:第32回 「米国の公益目的の信託」

2025年6月1日:第33回 「日本の半公半私の信託」

2025年9月1日:第34回 「米国の寄付文化と日本の民間公益」

2026年1月1日:第35回 「米国の相続税の負担に関する判例」

一般社団法人民事信託活用支援機構のニューズレター

2024年7月10日号「生前信託と受益者連続信託は似て非なるものか?」

2024年9月10日号「民事信託の税制に注意」

2024年11月10日号「受益者連続信託の事例と遺留分侵害額請求」

2025年1月10日号「令和7年(2025年)度の税制改正と公益信託」

2025年3月10日号「公益目的の信託の活用」

2505年5月10日号「米国の寄付文化と日本の公益信託」

2025年7月10日号「伝家の宝刀はいつ抜くべきか?」

2025年9月25日号「日本の寄付文化が育たないのはなぜか、米国の寄付文化から学ぶことはないのか」

2505年11月25日号「受益者連続信託の不当課税対策」

「市民と法」民事法研究会 2025年8月号「期待が高まる公益信託の活用」

「週刊T&Amsadster」ロータス21 2025年9月26日号「新しい公益信託の活用と税務」

「税務弘報」中央経済社 2025年10月号「新しい公益信託法」

公益財団法人トラスト未来フォーラム公募助成研究論文

税務論文:「受益者連続型信託は高齢化社会に於いてなぜ必要なのか、租税回避行為になるのであろうか、どのように課税すべきか―特に受益権分割信託に関してー」

法務論文:「受益者連続型信託における受益権評価方法―遺留分侵害額請求に関して―」

一般社団法人民事信託活用支援機構の専門研修/基礎研修

2024年6月24日基礎研修:「米国の受益者連続信託の利用状況と受益権評価」

2025年5月19日基礎研修:「公益信託の活用」